La sociedad de bolsa Bullmarket Brokers, propiedad de Ramiro Marra elaboró un análisis del «plan Caputo» basado en trascendidos de la prensa e información que circula en el mercado. En el documento, brinda detalles de los dólares a los que podría acceder Javier Milei en los primeros meses del Gobierno y puntualiza en lo que va a pasar con la brecha cambiaria.

Las alternativas que baraja el mercado sobre el dólar

En principio, se analiza que el mercado prevé dos saltos en el tipo de cambio oficial: uno en diciembre y otro en febrero. «Mercado comienza a trabajar con un salto a $640/650 ($25 pesos por encima del Dólar Exportación 50/50 entre A3500 y Cable). Segundo salto cambiario en ¿febrero? Sería salto definitivo de convergencia».

Otra de las alternativas es un desdoblamiento cambiario. En este caso, asegura que «hay un riesgo muy alto contractual para el gobierno. Licuaría deuda soberana como Duales, TV24 y toda la deuda corporativa indexada al oficial. Poco probable pero mercado no está priceando este riesgo». Una última opción para la consultora podría ser un salto con desmantelamiento parcial del CEPO. Impuesto país podría seguir (poniéndole un piso a la brecha).

En cuanto al esquema para desarmar “la bomba de las Leliq”, para los analistas que aconsejan a Marra consistiría en una migración de Pases Pasivos a títulos del Tesoro, a través de licitaciones.

“Plan de rescate de Leliqs: Indicios fuertes de licitaciones especiales migrando de Pases Pasivos del Banco Central a Letras. Pases Pasivos dejarían de existir (no más pasivos remunerados del BCRA). Patrimonio de los Bancos principalmente pasaría a Letras en Pesos de Corto Plazo. Estas Letras serían de referencia para Tasas de corto plazo. Bancos coordinados con el Ministerio de Economía fijarían la tasa a 7-14-24-30 días”, especulan.

¿Dólares frescos?

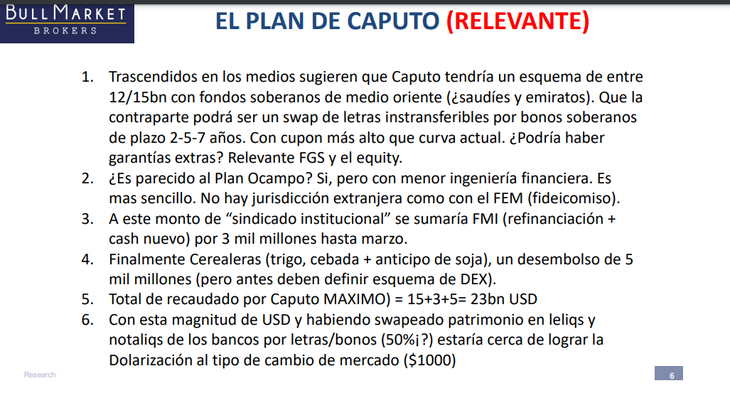

Pero lo más relevante que señala el análisis privado llega por el lado del financiamiento que, sostienen, podría conseguir el nuevo Ministro de Economía.

“Trascendidos en los medios sugieren que Caputo tendría un esquema de entre u$s12.000 millones y u$s15.000 millones con fondos soberanos de medio oriente (¿saudíes y emiratos?). Que la contraparte podrá ser un swap de letras instransferibles por bonos soberanos de plazo a 2, 5 y 7 años. Con cupón más alto que curva actual”, aseguróel reporte antes de señalar más fuentes de financiamiento posibles.

“A este monto (…) se sumaría FMI (refinanciación más cash nuevo) por u$s3.000 millones hasta marzo. Finalmente cerealeras (trigo, cebada más anticipo de soja), un desembolso de u$s5.000 millones (pero antes deben definir esquema de retenciones a las exportaciones)”, estiman. Como todos los años, el período demayor tensión para las reservas del Banco Central suele ser entre enero y marzo, a la espera de la cosecha gruesa.

En total, como máximo, sostienen que Caputo podría recaudar u$s23.000 millones por lo que “estaría cerca de lograr la Dolarización al tipo de cambio de mercado ($1.000)”.

¿Dolarización sigue en pie?

Para Bullmarket, si se lleva adelante este plan podría la Argentina ir hacia un proceso de dolarización/convertibilidad. Según la sociedad de Marra, esto podría desatar una «fuerte revalorización salarial» y un «colapso de la inflación».

¿Los riesgos? El shock inflacionario inicial sería importante. Y, con él, el dólar a $1.000 que se alcanzaría en febrero podría quedarse corto. “Plan de Caputo tiene problemas. No da horizonte claro, pese a eliminar la principal bomba nominal. No hay indicios si vamos a Dolarización o flotación (pero movimientos y Milei sugieren estrategia de Dolarización como destino final)”, concluyó el análisis. (Ámbito)

{kind=link}