por Santiago Solda, economista de AIERA

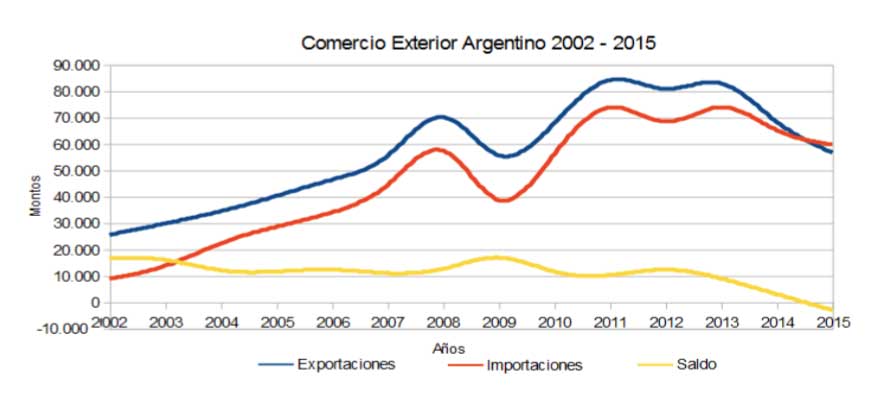

El comercio exterior de la Argentina viene mostrando una lenta caída en los últimos cinco años. Desde el año 2011, en que alcanzó sus máximos valores históricos de exportación e importación, los mismos fueron reduciéndose año a año. En 2011 las exportaciones argentinas habían llegado a 84.000 millones de dólares y las importaciones a 74.000 millones. A partir de ese momento, ambas partidas iniciaron un lento y continuo retroceso.

Respecto de su mayor valor en 2011, las exportaciones cayeron 4% en 2012; en 2013 se recuperaron un 2,6%; volvieron a caer un 17,7% en 2014; y en 2015 se redujeron un 17% hasta 56.700 millones de dólares. Si comparamos los valores de 2015 con los de 2011, observamos que las ventas externas se retrajeron 27.500 millones, un 33%, y las importaciones se redujeron un 19%, en 14.000 millones.

Respecto de su mayor valor en 2011, las exportaciones cayeron 4% en 2012; en 2013 se recuperaron un 2,6%; volvieron a caer un 17,7% en 2014; y en 2015 se redujeron un 17% hasta 56.700 millones de dólares. Si comparamos los valores de 2015 con los de 2011, observamos que las ventas externas se retrajeron 27.500 millones, un 33%, y las importaciones se redujeron un 19%, en 14.000 millones.

Esta caída de las ventas nacionales tuvo causas exógenas (que no dependen de nuestro país) así como responsabilidades propias por problemas estructurales que no se pudieron revertir.

Entre las causas que obedecen a la fragilidad de la situación económica internacional, cuatro son las más importantes:

1. las dificultades de crecimiento de la economía mundial, que repercutió en el ritmo de crecimiento de América Latina y en la baja del comercio mundial

2. la reducción del crecimiento de la economía china

3. la crisis económica de Brasil, que es nuestro principal socio comercial, y a donde se vende elv 50% de los productos industriales

4. La caída mundial del valor de los productos primarios

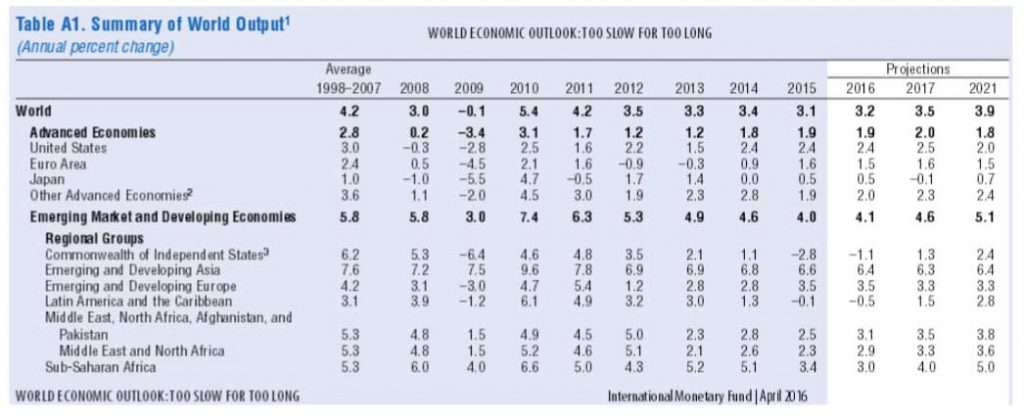

La economía mundial aún no logra salir de los problemas que se desencadenaron en la crisis del año 2008. Si se observa la tabla inferior se puede apreciar la caída del ritmo de crecimiento mundial: mientras el mundo había crecido a una tasa de 4,2% anual promedio entre 1998 y 2007, en los últimos cinco años está mostrando una firme y continua desaceleración. El año pasado el PBI mundial creció sólo un 3,1%.

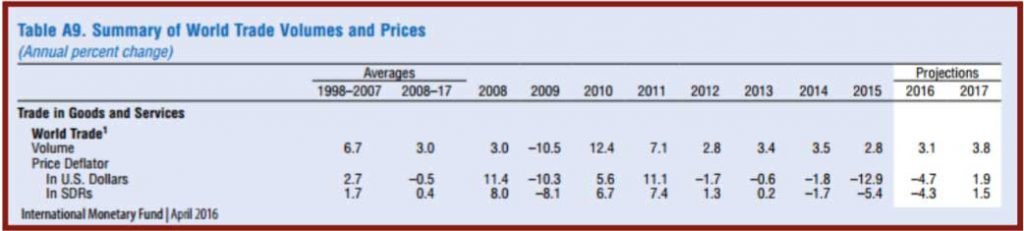

El comercio mundial también experimentó un freno en los últimos años. Mientras había crecido a una tasa del 6,7% anual durante la década que va desde 1998 hasta 2007, medido en términos de volumen, a partir de 2008 redujo su tasa de incremento a menos de la mitad: se estima en 3% el promedio de crecimiento del comercio (medido en términos de volumen) durante la década que va desde 2008 hasta 2017, sin precisarse signos claros de mejora en los próximos años (tabla A9).

La misma perspectiva es trazada por el FMI en su último informe del mes de abril América Latina y el Caribe: Administrando transiciones, «..Mientras la economía mundial continúa luchando por afianzarse, muchos países en América Latina y el Caribe se enfrentan a una realidad más dura que la de hace apenas unos años. Las perspectivas de crecimiento son más débiles tanto en las  economías avanzadas como en las emergentes, y es probable que la desaceleración gradual y el reequilibramiento de la actividad económica en China mantengan los precios de las materias primas más bajos por más tiempo. Por otra parte, las favorables condiciones financieras externas en los últimos años se han vuelto más volátiles, y los riesgos de que se endurezcan de manera repentina han aumentado. En este contexto, la actividad económica en América Latina y el Caribe se ha revisado a la baja, y es probable que en 2016 se contraiga por segundo año consecutivo. Las condiciones externas suponen un pesado lastre para los países exportadores de materias primas.”

economías avanzadas como en las emergentes, y es probable que la desaceleración gradual y el reequilibramiento de la actividad económica en China mantengan los precios de las materias primas más bajos por más tiempo. Por otra parte, las favorables condiciones financieras externas en los últimos años se han vuelto más volátiles, y los riesgos de que se endurezcan de manera repentina han aumentado. En este contexto, la actividad económica en América Latina y el Caribe se ha revisado a la baja, y es probable que en 2016 se contraiga por segundo año consecutivo. Las condiciones externas suponen un pesado lastre para los países exportadores de materias primas.”

Respecto de la caída del crecimiento de la economía China, según los informes del FMI, la misma redujo su expansión histórica cercana al 10% anual de los últimos 20 años a tasas de 7,7% en 2012, 7,7% en 2013, 7,3% en 2014, 6,9% en 2015 y se espera un crecimiento de 6,5% en 2016. Esta reducción del crecimiento del gigante asiático, el mayor demandante mundial de materias primas, provocó la caída del precio de los principales commodities mundiales.

Respecto de la caída del crecimiento de la economía China, según los informes del FMI, la misma redujo su expansión histórica cercana al 10% anual de los últimos 20 años a tasas de 7,7% en 2012, 7,7% en 2013, 7,3% en 2014, 6,9% en 2015 y se espera un crecimiento de 6,5% en 2016. Esta reducción del crecimiento del gigante asiático, el mayor demandante mundial de materias primas, provocó la caída del precio de los principales commodities mundiales.

El caso de la economía de Brasil es complejo para la Argentina, ya que allí dirige la mitad de sus exportaciones industriales. Desde hace tres años que esta economía tiene importantes problemas de crecimiento: en 2014 creció sólo 0,1%, en 2015 se contrajo un 3,8% y se espera que durante 2016 se vuelva a contraer 3,8%.

En ese escenario, las exportaciones totales a Brasil se redujeron en el primer cuatrimestre de 2016 un 20% y las exportaciones de productos industriales un 27% respecto del mismo período de 2015.

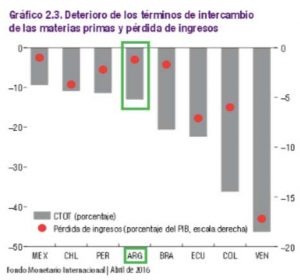

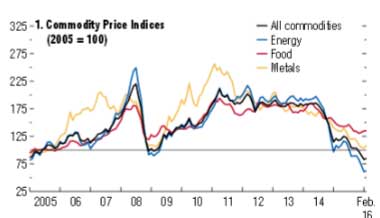

En los gráficos adjuntos, puede apreciarse el deterioro de los términos de intercambio y de los precios mundiales de las materias primas, Las perspectivas actuales indicarían que esta situación se mantendría en los próximos años.

Según el análisis del FMI, nuest ro país experimentó un deterioro de alrededor del 11% en los términos de intercambio de las materias primas que exporta, lo que implicó pérdidas de ingresos cercanas al 1% del PBI (aproximadamente 5.000 millones de dólares).

ro país experimentó un deterioro de alrededor del 11% en los términos de intercambio de las materias primas que exporta, lo que implicó pérdidas de ingresos cercanas al 1% del PBI (aproximadamente 5.000 millones de dólares).

Los problemas propios de la Argentina

Más allá de los problemas mundiales, hay una serie de factores que dependen de decisiones y políticas que están en manos de los dirigentes e instituciones de nuestro país. Entre los mismos, encontramos principalmente tres:

1. Los problemas de competitividad de los productos con mayor valor agregado

2. La alta concentración de las exportaciones de más valor agregado en pocos mercados de América Latina

3. La reducción de la proporción de exportaciones con alto valor agregado

No es ningún secreto que muchos de los productos industriales argentinos tienen problemas de competitividad. No sólo porque muchas veces sus precios son superiores a los de los principales países exportadores. Tienen problemas de competitividad por temas de sus escala de producción reducida; debido al costo de los fletes que los transportan; por el costo de las tasas de los créditos al que acceden las empresas productoras; por los problemas de logística que se necesita para movilizar la producción; por la falta de certificación de sus procesos productivos que demanda el mercado internacional; por las exigencias de atención al cliente y orientación a la demanda que exige el cliente global, entre otras razones. Todo ese conjunto de factores hace que los productos de mayor valor agregado pierdan competitividad en el mercado mundial, que actualmente tiene una sobreoferta de bienes buscando ingresar a los países por diferentes (y no sólo tradicionales) vías.

La exportación de productos industriales argentinos está fuertemente concentrada en América Latina: la mitad de las mismas se dirige al Brasil y el 65% a América Latina. Siendo la Argentina un mercado pequeño, esta concentración le impide a la producción industrial crecer y ganar economías de escala. Especialmente en los momentos en que la economía brasileña y latinoamericana está experimentando tantas dificultades, esta situación tan anunciada, no podía no convertirse en una situación de debilidad.

Es difícil entender por qué Argentina no podría vender más productos industriales en otros mercados del mundo. Esa cuestión la ha estado planteando AIERA en los últimos años y proponiendo diferentes alternativas para revertirlo. A pesar de los anuncios gubernamentales, no se pudo pasar de las propuestas y de las intenciones a los hechos. Hay que tener claro que la concentración implica a la larga vulnerabilidad.

Una matriz exportadora que agrega menos valor

Cuando se analiza la composición de las exportaciones, es importante señalar que el perfil de nuestras exportaciones se está primarizando. Están ganando espacio los productos primarios respecto de los industriales y de mayor valor agregado.

En el año 2010, las exportaciones industriales habían alcanzado una proporción del 35% de las exportaciones totales, representando el principal rubro de exportación. Esa proporción se fue reduciendo levemente a partir de ese año, bajando a 34,6% en 2011, 34% en 2012, 34,2% en 2013, 33% en 2014 y 31,6% en 2015. Si tomamos los primeros 4 meses de 2016, encontramos que la participación de las exportaciones MOI ha caído al 27,7%. Ésto implica una caída de 7 puntos en la participación en sólo 5 años.

Esta caída no es para nada alentadora. La misma implica un menor valor de los bienes exportados, implica emplear más población en la elaboración de bienes de bajo valor agregado que se intercambia por bienes importados industriales de alta tecnología.

Si se compara las exportaciones de 2011, con la de los primeros 4 meses de 2016 (aún siendo períodos diferentes de comparación) se puede apreciar la dimensión del proceso que ha acontecido en estos últimos años: mientras en 2011 34,6% de lo que se exportaba eran bienes industriales, 24% eran bienes primarios y 33% eran Manufacturas de Origen Agropecuario, en el primer cuatrimestre de 2016 27,7% son bienes industriales (7 puntos menos), 27% son bienes primarios (3 puntos más) y 41,7% eran Manufacturas Agropecuarias (7 puntos más).

Si la comparación se efectúa contra el primer cuatrimestre de 2015, se descubre que en sólo un año las exportaciones MOI cayeron en su participación 6 puntos, de 33,5% a 27,7%, las exportaciones primarias crecieron 5 puntos, del 22% al 27% y que las Manufacturas Agropecuarias crecieron 2 puntos, del 39% al 41%.

Mejora del Saldo Comercial

Un elemento positivo a remarcar, es que ha mejorado la situación del déficit del balance comercial de los últimos años. Mientras en los primeros cuatro meses de 2015 se había producido un déficit comercial de casi 1.000 millones de dólares, en el primer cuatrimestre de 2016 el mismo se redujo fuertemente a sólo 60 millones. En un contexto de restricción externa como el que sufrió la economía argentina en los últimos años, recuperar el equilibrio comercial es un dato positivo que se debe mantener.

Conclusiones finales

Como conclusiones de estos primeros meses del año 2016 es importante recalcar algunas de las principales cuestiones analizadas en el presente informe.

- La reducción del crecimiento de la economía mundial y del comercio internacional no son el mejor momento para lograr un crecimiento de las exportaciones argentinas. A pesar de ello, dado el tiempo que se requiere para implementar un plan de exportaciones con mayor valor agregado y que el mismo genere resultados, es muy importante comenzar cuanto antes.

- Parte de los desafíos pendientes de las últimas décadas pasan por lograr que la matriz exportadora argentina muestre un aumento de los productos con alto valor agregado. En este sentido, los resultados de los últimos años indican un retroceso esos productos que debe ser atendido.

- El actual entusiasmo por el aumento de las exportaciones agropecuarias no es muy alentador si se considera que han caído los términos de intercambio de los productos primarios. Tampoco se puede esperar que un proceso de desarrollo se base en la exportación de productos primarios. Sí, se puede apoyar en los mismos. Pero necesariamente se requiere agregarles valor para vender al mundo productos más complejos de mayor valor relativo.

- Otro de los desafíos pendientes sigue siendo desconcentrar el destino de las exportaciones, para no depender de pocos mercados de nuestra región. No haber logrado revertir esta problemática es una de las causas centrales de la crisis que ahora se experimenta con las exportaciones industriales a Brasil y en menor medida a América Latina, a donde se exporta el 50% y el 65% respectivamente de nuestras exportaciones MOI.

En el mes de octubre AIERA cumple medio siglo de existencia. Como parte de los festejos y conmemoraciones de este evento tan importante para nuestra entidad, se ha decidido lanzar un Concurso de Propuestas para Modificar el Perfil de las Exportaciones Argentinas. El mismo está orientado a “Políticas para Promover las Exportaciones con Valor Agregado”. Desde la entidad entienden que la elección del tema es muy oportuna por todas estas cuestiones que está atravesando el comercio exterior de nuestro país.

Desde su fundación hace 50 años, AIERA viene trabajando para lograr que las exportaciones argentinas sean una oportunidad para vender al mundo productos que contengan trabajo y recursos nacionales de alta calidad y que el comercio exterior sea una vía para el desarrollo nacional. A pesar de que todavía hay mucho por hacer, esos ideales siguen tan vigentes como en el día de su fundación.

{kind=link}